Si estoy Enfermo ¿Puedo contratar un Seguro de Gastos Médicos?

¿Se puede contratar un seguro de gastos médicos estando enfermo?

Ante la pregunta de si se puede contratar un seguro de gastos médicos estando enfermo, lamentablemente la respuesta es NO. Sin embargo, existen algunas situaciones que pueden llegar a cubrirse siempre y cuando se lleguen a cumplir los períodos de espera de los cuales te explicaremos más adelante.

Como tal, un seguro de este tipo está diseñado para atender enfermedades o condiciones nuevas o accidentes.

La principal función de un seguro médico es brindarte un soporte económico y asistencias ante situaciones inesperadas. Es por ello que, si al momento de contratar un seguro ya te encuentras enfermo, probablemente quede fuera de cobertura.

No debemos dejar de lado que el principal objetivo de un seguro de gastos médicos es la prevención, es decir, contar con todos los medios necesarios para poder atender cualquier emergencia, desde los gastos de hospitalización hasta rehabilitación.

Uno de los principales beneficios que ofrecen este tipo de pólizas es su amplia red médica, que además cumple con estándares de calidad que te garantizarán una atención de primera, cuidando así tu integridad y la de tu familia.

Este Artículo Contiene

¿Cómo se aseguran las compañías de seguros de que no estás contratando un seguro estando enfermo?

Las compañías de seguros suelen solicitar una serie de requisitos para contratar una póliza médica, entre ellos, por ejemplo, el límite de edad.

Es muy común que se admitan personas desde los 0 años hasta los 70 años, pues la idea de ofrecer protección a alguien mayor de esta edad puede representar un mayor riesgo. Sucede que las personas que cumplen con un rango de edad de los 71 años en adelante pueden ser más vulnerables a enfermedades o accidentes.

Además de este filtro de edad, las compañías de seguros también suelen entrevistarse con el asegurado y realizarle una serie de cuestionarios para evaluar el estado de salud actual del mismo. Así como los hábitos, adicciones, alimentación, actividad física e incluso el trabajo profesional en el que actualmente se desarrolla son considerados.

Con base en toda esta información, la compañía de seguros puede determinar cuál es la probabilidad de riesgo ante un siniestro para que de esta manera se defina el costo del seguro. Así mismo, podrá identificar enfermedades preexistentes o congénitas.

Las cuales muy probablemente no se encuentren cubiertas o se deba dejar pasar un período de espera para poder tratarlas.

Es importante tomar en cuenta que la omisión de información o inexacta declaración de tu situación de salud actual puede traer como consecuencia la cancelación de tu seguro. Sin importar si ya has realizado algún tipo de pago del mismo.

¿Cuáles son las enfermedades que comúnmente son aceptadas por un seguro médico?

Existen algunos casos de compañías de seguros que suelen admitir ciertas condiciones crónicas que actualmente no suelen poner en riesgo la vida del paciente. Sin embargo, esto dependerá totalmente de las coberturas y exclusiones de cada compañía.

Te recomendamos que, al contratar tu póliza, revises los términos y condiciones de tu contrato para así evitar cualquier malentendido en el futuro.

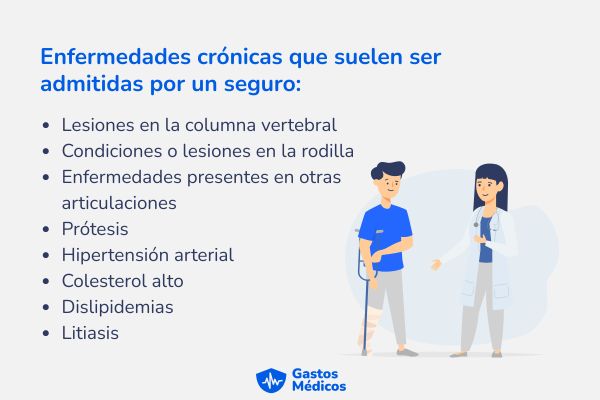

Algunas de estas enfermedades crónicas que suelen ser admitidas son:

Recuerda en todo momento brindar información verídica y conocer a fondo la póliza de tu seguro, ya que pueden existir algunos casos donde los agentes de seguros te prometan la cobertura de cualquier enfermedad y que esta no suceda así.

Incluso en algunos casos como el cáncer, suelen existir coberturas adicionales que puedes agregar a tu póliza de seguro; recuerda que también es de carácter preventivo. Es decir, si por alguna razón tu familia cuenta con tendencia a este padecimiento, podrás contratarlo para que, si en un futuro tuvieras que lidiar con este tipo de enfermedad, puedas hacerlo a través de tu seguro de gastos médicos.

¿Cuáles son los posibles escenarios ante enfermedades existentes en un seguro médico?

Dependiendo de cada aseguradora, se puede contratar un seguro de gastos médicos estando enfermo; sin embargo, es muy importante tomar en cuenta que la mayoría cede a partir de ciertos procesos o escenarios tales como:

- El seguro admite al usuario con todos los padecimientos de salud actuales, más coberturas de prevención; esto se puede lograr con un buen agente de seguros y con una compañía que no sea tan exigente con sus exclusiones.

- Restricciones de ciertas enfermedades: En algunos casos puede existir la posibilidad de que ciertas condiciones sean admitidas a través de períodos de espera y otras tantas no; es por ello que insistimos en que conozcas y preguntes acerca de los términos y condiciones de tu póliza de gastos médicos mayores.

- Cobertura de enfermedades a través de períodos de espera: Es muy común que enfermedades como cáncer, diabetes, intervenciones de columna, enfermedades cardiovasculares, VIH, enfermedades congénitas, una condición de embarazo, etc., sí sean atendidas, pero después del período de espera estipulado.

¿Cuáles son las condiciones de salud que normalmente no son admitidas por los seguros de gastos médicos?

Así como hay condiciones de salud que pueden llegar a ser admitidas por los seguros de gastos médicos mayores, existen otras con las que no se puede contratar un seguro de gastos médicos estando enfermo. A continuación te mencionamos las más comunes:

- Enfermedades cardiovasculares

- Eventos vasculares cerebrales

- Cáncer diagnosticado con o sin tratamiento iniciado

- Diabetes

- Enfermedades autoinmunes como el VIH positivo o síndromes congénitos

Sin embargo, como lo hemos mencionado anteriormente, también dependerá totalmente de la compañía de seguros. Existe otro término dentro de los seguros que tampoco permite cubrir enfermedades o procedimientos médicos, incluso aunque estos se den después de la contratación de la póliza. ¡Conócelas a continuación!

¿Cuáles son las exclusiones más comunes dentro de un seguro médico?

Dentro de los seguros de gastos médicos mayores podrás encontrar diferentes tipos de exclusiones; estas pueden ir enfocadas en temas de enfermedades, procedimientos quirúrgicos, causas de accidentes/enfermedades, complicaciones, etc.

Algunas de las exclusiones más comunes dentro de las pólizas médicas son:

- Complicaciones en intervenciones realizadas

- Complicaciones en el embarazo

- Acciones médicas sobre el neonato

- Tratamientos específicos no cubiertos en el otro seguro

- Trasplantes, colocación de prótesis, cirugías correctivas, cirugía de rinoplastia con fines médicos, etc.

- Reembolso en costos de medicamentos fuera de los actos médicos amparados

- Medicamentos fuera del hospital

- Terapia alternativa

En algunos casos, algunas personas deciden contratar hasta dos seguros de gastos médicos mayores para tratar de abarcar la mayor cobertura posible. Es por ello que te recomendamos revisar a detalle las pólizas para evitar contratar pólizas con exclusiones similares; de lo contrario, no será funcional y solo estarás realizando un gasto extra sin beneficio.

¿Cómo determinan las aseguradoras una enfermedad preexistente?

Existen algunos métodos que utilizan las compañías de seguros para poder diagnosticar enfermedades preexistentes y dejarlas fuera de la cobertura contratada. Para ello realizan los siguientes procedimientos:

- A través de los cuestionarios de ingreso que solicita la aseguradora, donde el contratante deberá colocar información verídica sobre su salud actual. Si por alguna razón le han diagnosticado alguna enfermedad relevante, deberá mencionarlo para que se pueda determinar con la compañía si esta quedará cubierta o excluida.

- Solicitar el expediente médico del asegurado donde se determine la existencia de una enfermedad o padecimiento con fecha anterior a la contratación de la póliza.

- Mediante la elaboración de pruebas de laboratorio, análisis médicos, imagenología, entre otro tipo de exámenes de diagnóstico.

- En caso de que existan gastos documentados o comprobables, como facturas donde se determine el tratamiento o diagnóstico de una enfermedad.

Entonces, si estoy enfermo, ¿nunca podré contratar un seguro médico?

Cualquier persona que cumpla con el límite de edad de un seguro médico puede contratarlo; la única diferencia es que quien ya se encuentra enfermo deberá entender que dicho padecimiento no estará cubierto. Sin embargo, puedes contar con él para cualquier otra eventualidad que se pueda presentar, incluso para accidentes.

Para estos últimos existe un seguro llamado “Accidentes Personales”, el cual solo se hace cargo de este tipo de siniestros, dejando fuera cualquier tipo de enfermedad o condición.

Contratar un seguro médico siempre será una mejor opción, pues contarás con asistencias con mayor alcance. Recuerda que siempre existirán situaciones que no podremos controlar, además de los malestares que hoy podemos presentar, desde una apendicitis, la rotura de un hueso, etc.

¿Qué aseguradoras ofrecen pólizas de seguro de gastos médicos para enfermedades preexistentes?

A continuación, te compartiremos cuáles son las compañías de seguros que actualmente ofrecen planes de protección con cobertura a enfermedades preexistentes. Recuerda que en muchos casos se deben respetar ciertas exclusiones y también períodos de espera, incluso hasta pagar una prima adicional.

MetLife Seguros

- A través de un endoso de exclusión.

- Pagando una prima adicional para poder cubrir dicha preexistencia.

- Establece períodos de espera para iniciar la cobertura de dichos padecimientos.

AXA Seguros

- A través de un endoso de exclusión.

- Pagando una prima adicional para poder cubrir dicha preexistencia.

- Establece períodos de espera para iniciar la cobertura de dichos padecimientos.

Mapfre Seguros

- Se llegan a cubrir padecimientos existentes con hasta 24 meses de espera y no declarados al inicio de la contratación con hasta 60 meses de espera.

GNP Seguros

- GNP cuenta con un programa de reconocimiento de lealtad donde ofrece la cobertura de padecimientos preexistentes a partir del 5.º año de contratación.

Aquí también es donde radica la importancia de generar antigüedad en un seguro de gastos médicos mayores, pues con base en ello podrás seguir recibiendo nuevas coberturas de enfermedades que solo están disponibles hasta cierto período.

¿Cuáles son los tiempos de espera más comunes en un seguro médico?

Dependiendo de la aseguradora y de la enfermedad/procedimiento/padecimiento, los períodos de espera podrían variar. Pero estos son algunos de los períodos de espera más comunes de un seguro de gastos médicos para un enfermo:

- Dos meses: Suelen ser utilizadas para la cobertura de seguro médico en el extranjero como un diagnóstico con padecimiento neurológico. Además, cirugía cardiaca, tratamiento para el cáncer, trasplante de órganos o insuficiencia renal crónica, etc.

- Tres meses: Algunos de los padecimientos más comunes admitidos después de este período de espera son fractura de algún hueso, excepto nariz, pies o manos.

- Seis meses: Cuando el contratante no haya interrumpido su cobertura, el seguro podría amparar algún padecimiento de la rodilla o ácido péptico, que puede ser esofagitis, gastritis, diverticulosis o duodenitis.

- Doce meses: El seguro cubrirá padecimientos ginecológicos, insuficiencias del piso perineal, columna vertebral, etc. También estará incluida la cobertura ante gastos médicos de embarazo y recién nacido.

- Dos años: La póliza apoyará en gastos por cataratas, amígdalas, juanetes, padecimientos del sueño, prótesis, enfermedades ginecológicas, padecimientos del piso pélvico.

- Cuatro años: Complicaciones por el virus de inmunodeficiencia humana (VIH) y SIDA; cabe aclarar que hay ciertas restricciones.

Debes saber que los primeros 30 días de la póliza ninguna enfermedad será cubierta, solo si es producto de un accidente.

Cotiza tu seguro de gastos médicos.

Cotiza tu seguro de gastos médicos con Gastosmedicos.mx, donde podrás encontrar más de 20 aseguradoras registradas ante la Comisión Nacional de Seguros y Fianzas (CNSF). Encuentra protección en tiempo para ti y tu familia.

Seguros AXA

Seguros AXA  Seguros Banorte

Seguros Banorte  Seguros BXMAS

Seguros BXMAS  Seguros El Potosí

Seguros El Potosí  Seguros GNP

Seguros GNP  Seguros Inbursa

Seguros Inbursa  La Latino Seguros

La Latino Seguros  Seguros Mapfre

Seguros Mapfre  Zurich Seguros

Zurich Seguros